iDeCo(イデコ)って効果ない?私の運用状況を公開します!

iDeCoは簡単にできる節税!始めるなら、SBI証券がおすすめ

私もSBI証券でiDeCoをしています!

この記事では、私もやっているiDeCo(イデコ)についてご紹介しています。

未経験の方は、聞いたことがあるような無いようなと漠然としたイメージを持たれる方も多いのではないでしょうか。

始めている人は知っているiDeCo(イデコ)の運用実績も参考になれば幸いです。

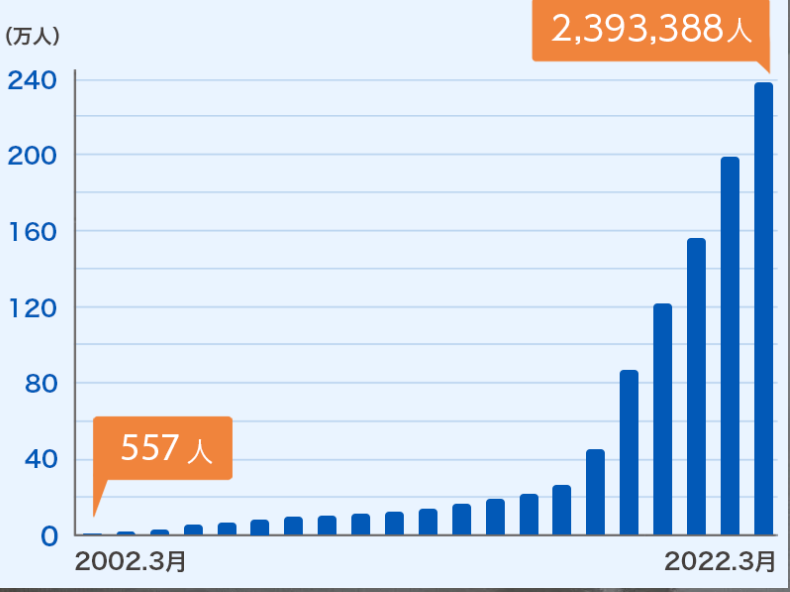

現在200万人以上の方がiDeCo(イデコ)に加入しています!(2022年3月末時点)

・現在の収入から、数万円ほど投資に回す余裕がある

・貯金が苦手で、老後が心配

・簡単にできる節税をやってみたい

この記事が、iDeCo(イデコ)を始める一歩の手助けになれば嬉しいです

iDeCoとは?登録だけで簡単、節税にもなる資産運用

複雑そうに見えて、とってもシンプルです

iDeCoは簡単に言うと、老後のための制度、自分で運用先を決めて運用する年金制度です。掛金は原則65歳まで積み立てすることができます。また、受取は原則60歳以降に可能です。

老後の資金は現役世代の時に用意する必要がありますが、それを助けてくれる制度です。

iDeCoの3つのメリット

イデコのメリットはとにかく節税!

毎月支払う掛金は、全額「小規模企業共済等掛金控除」の対象となります。つまり、その分所得税・住民税が軽減されます。

会社の年末調整で生命保険の資料を出したことありませんか?あれって所得控除の計算に使われています。生命保険などは全額ではなく上限額が決まっていますが、イデコは支払った全額が所得控除の対象です。

通常、運用益は課税(税率20.315%)されますが、なんとイデコは非課税です!そのため長期投資の効果がさらに高まります!

受け取り時にも「退職所得控除」、「公的年金等控除」などの対象となります。

iDeCoのデメリット

iDeCoは年金なので、60歳になる前は基本的にお金を引き出せません。急にまとまったお金が必要!となってもこちらを簡単に取り崩すことはできないのです。

iDeCo(イデコ)私の運用実績を公開

私はSBI 証券でiDeCo(イデコ)に加入しています。

毎月の拠出額は1万2千円、加入してから2年弱経ちました。

その運用状況は…

最初に運用先を決めた後は

何もしていないのに、5.2%の運用益です!

しかも、毎年掛金の全額を所得控除して、節税できています!

掛金は私が「会社員:確定給付型年金のみあり」のため、最大1万2千円/月と少ないのです。自営業の方だと最大6万8千円/月なので、もっと効果を実感できたと思います。

NISAに比べると少し地味な存在のiDeCoですが、複利効果を受けられる長期積立投資の一環として少額からでも始めるのがおすすめです!

iDeCoは簡単にできる節税!始めるなら、SBI証券がおすすめ

私もSBI証券でiDeCoをしています!